前回は、確定拠出年金のメリットその1として「確定拠出年金の毎月の掛け金が、所得税を計算するとき、全額控除してくれる。結果的に、年末調整後のお給料の支払いの時に、税金が戻ってきた分、手取りの現金が増える。」というお話をさせていただきました。

十分大きなお金が戻ってきます。このお金の使い途はどうするのか、これは覚えておいてください。

また後日お話しします。本当に盛りだくさんなので、順番にお話をします。

確定拠出年金を受け取る方法は?

今日のお話は、出口のお話です。

前回のお話で、「毎月自分の名前の確定拠出年金の口座に積み立てている」とお話ししました。

いよいよ60歳になって、このお金を引き出す時がやってきました。

その時にお金はどうやってもらえるのでしょうか?

方法は3つあります。

1. 年金としてもらう

まずは1つ目、厚生年金の上乗せ分として、毎月受け取る方法です。

お金があると使ってしまうという方は、毎月のお給料のようにもらえる年金払いは良い方法です。

この方法ですと、「雑所得」という項目で、給与収入の時よりも優遇して所得税を支払うことになります。

2. 一時金としてもらう

確定拠出年金で作ったお金の一部または全部を、一括払いでもらう方法です。

この方法こそが、「確定拠出年金のメリット」です。

一時金でもらう時には、「退職所得控除が使える」と言う点です。

退職金をもらう時は、退職金の金額から退職所得控除というものを引いた金額に1/2をかけたものに、税金がかかってきます。

具体的に、見ていきましょう。

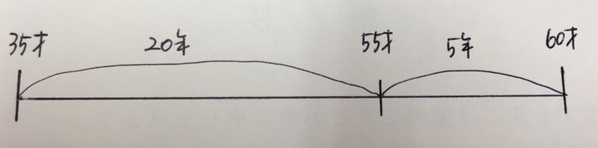

例えば、35歳から確定拠出年金をかけていて、1,000万円の現金を確定拠出年金として受け取ることができた場合、税金をかけた年数は下記の表の通りになります。

確定拠出年金をかけた年数=控除してもらえる年数になり、はじめの20年は40万円、後の5年は70万円をかけた金額が、退職所得控除の金額になります。

よって、控除される金額は、20年×40万+5年×70万=1,150万円。

この金額が引いてくれる金額になるので、1,000万円-1,150万円=-150万円となり、このケースでは、税金はかからないという結果になります。

3. 上記の1と2を組み合わせてもらう

1と2を上手に組み合わせて使う、と言う方法もあります。

どちらにしても、2のメリットが一番大きいので、2を使わない手はありませんよね。

まとめ

前回と今回のお話をまとめると、確定拠出年金は、入り口(お金を積み立てるとき)と出口(お金をもらうとき)の両方でお得な制度だと言うことがわかっていただけましたね。

まだまだあります!確定拠出年金のメリット!

次回もお楽しみにしていてください。