すっかり秋めいてきましたが、皆様いかがお過ごしでしょうか?

鈴虫の声が聞こえて(都会の皆様には聞こえないですか?)、なんだか少し寂しい気がします。

人生100年と言われる昨今。65歳でリタイアをしたと仮定すれば、残りは35年あります。

長い長~いシニアライフ。

こんな秋の夜長に、ご夫婦で、しっぽりと、「将来の夫婦のあるべき姿」を語りあってみませんか?

なぜ将来のなりたい姿が必要なの?

まず考えなければならないことは、「どういう人生を送りたいか」です。

なぜか?

今、人それぞれ使うお金が違うように、将来用意しておくお金も違うからです。

よく、ご相談者に聞かれるのが「将来はどれくらいのお金を用意しておけば安心ですか?」という質問。

でも、その人その人によって「将来のなりたい姿」が違うので貯めておくお金も違うんです。

だから、「将来のなりたい姿」が必要なのです。

具体的には、何をして生活していきたいか、どこに行きたいか、誰と一緒にいたいかです。

ぜひ、イメージして、ご夫婦で話し合ってみてください。

具体的な将来の生活費は?

そうは言っても基準が知りたいと思います。

生命保険文化センターのデータによると、余裕のある暮らしをしたいとお考えの方は、月額38万円の生活費が必要と言われています。

経営者の方のような高額所得者の方は、38万円の支出で足りますか?

今の収入が多い方は、今の暮らしも出費が多いはず。

60歳を過ぎたらお金を使わなくなるということはないでしょう。

だから、今、将来どんな生活がしたいのか、イメージしておくことはとても重要になります。

そして、

- それにはいくらくらいお金がかかるか

- 節約しなければならないのであればどれくらいの節約が必要なのか

考えなければなりません。

やりたいことが決まったら、あなたの将来いくら必要なの?

将来のなりたい姿が決まったら、今度はいくらお金を用意する必要があるのかです。

これは、「将来使いたいお金」と「将来入ってくるお金」で考えます。

将来使いたいお金

例えば、将来も今の生活と同じレベルの生活がしたいとお考えで、現在の生活費が40万円かかっている人がいるとします。

となると、将来使う生活費も40万円。

将来入ってくるお金

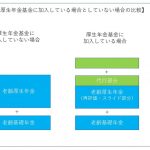

次に、受け取ることができる年金を見ていきます。

これは、ご自身のであれば、ねんきん定期便を見ていくとわかります。

詳細は、確定拠出年金相談ねっとのねんきん定期便の見方をご覧くださいね。

ここでは、厚生労働省が出しているモデルケースの数字を使っていくことにしましょう。

このモデルケースは、ご主人がサラリーマン、奥様が専業主婦の場合です。

受け取ることができる年金は、約23万円です。

将来自分で用意する必要があるお金

以上のことから自分で作っていくお金はいくらなのかを計算すると、

40万円−23万円=17万円(毎月の赤字)

17万円×12ヶ月×35年=7,140万円

となり、将来のために作らなければならない金額は、7,140万円となります。

きゃっ、となってしまうすごい数字ですよね。

どうすればいいの?

でも、安心してください。

将来必要なお金が分かれば対策ができます。

- お金を使わない

- お金を使いたいなら貯める

- 毎月のお金が余ったら預金

- 働き方を考える

- 年金を繰り下げる

さまざまな方法があると思います。

まず最初に考えていただきたいことは、今のお給料から、将来のなりたい自分へあらかじめお金を渡しておくことをお勧めします。

既にご経験はおありだと思いますが、お金が余ってから貯金するのでは、お金は貯まっていきません。

だから、あらかじめ収入から将来のなりたい自分用へお金をよけておくことをしてほしいのです。

どう殖やしていくか考える

あらかじめ、将来の自分へのお金の必要性をご理解いただいたら、今度は、そのお金をどう殖やしていくか、です。

その方法としては、最も適しているものは、「iDeCo」。

その次に「つみたてNISA」。

この二つは、税制優遇を使いながら、投資の三原則である「長期、複利、分散」を使って毎月積み立てをしていく画期的な方法です。

今の収入から直接、なりたい自分のためにお金に働いてもらう機能のある預金(iDeCoやつみたてNISA)に移して、将来必要なお金を作っていきます。

そして、余ったお金で生活をしていきます。

やみくもに「使うのを止める」のではありません。

「今必要なお金リスト」の中に、将来使うお金も「今必要なお金リスト」に加えるのです。

もし事前にお金をよけずにすべて使ってしまっていたら…

- 老後破産をしますか?

- それとも、お子さんたちの世話になりますか?

- あなたの孫の教育資金のために必死なお子さんに養ってもらいますか?

子どもには迷惑をかけたくないと思っている方がほとんどです。

だから今、あなたが将来の自分のためにやるしかないのです。

まとめ

将来の年金を把握するのに必要なものは、ねんきん定期便。

将来の年金が分かれば、差額が自分で作っていかなければならないお金です。

そのお金を作っていく手段としては、iDeCoとつみたてNISAが最適です。

将来なりたい姿を描くことができたら、その夢の実現のために頑張ることができます。

今の人生も将来の人生、楽しいものにできます。

明るい将来のため、将来お子さんたちと笑って生活をするために、この秋の夜長を使ってみてはいかがでしょうか。