キーワード

つみたてNISA

さくら総合法律事務所のつみたてNISAに関する記事一覧です。みなさまの生活に役立つ情報満載です。気になる記事を探してご覧ください。

お知らせ

お知らせ「マネープラザONLINE」2021年10月5日掲載記事のご案内

役立つ情報を発信するマネープラザONLINEで、ファイナンシャルプランナー竹内美土璃が執筆した記事が掲載されました。 今回は、2021年10月5日に掲載...

- 確定拠出年金コラム

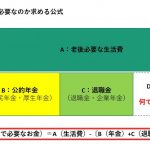

老後のお金の考え方とは?

すっかり秋めいてきましたが、皆様いかがお過ごしでしょうか? 鈴虫の声が聞こえて(都会の皆様には聞こえないですか?)、なんだか少し寂しい気がし...

- 確定拠出年金セミナー

2018年10月12日開催終了「おいしいイデコのはじめ方セミナー」おいしいイデコの秘訣、ズバッと教えます!

こんな風に思っていませんか? ふるさと納税やりたいな。 節税したいな。 つみたてNISAって何? iDeCo売られるの? なんて言葉を耳にし...

- 確定拠出年金コラム

相談事例教えて!老後のお金はいくら準備しておけばいいの?

なかなか後回しになってしまう老後のお金。 けれども、とっても不安なことではあると思います。 老後に、いったいどれくらいお金がかかり、どれく...