なかなか後回しになってしまう老後のお金。

けれども、とっても不安なことではあると思います。

老後に、いったいどれくらいお金がかかり、どれくらいの収入があるか?

これらを把握することが、老後のお金問題の解決の糸口になると考えます。

収入が多ければ安心だけれど、少なかったら困ります。

そんな時の解決策をお伝えできたらと思います。

老後のお金の考え方

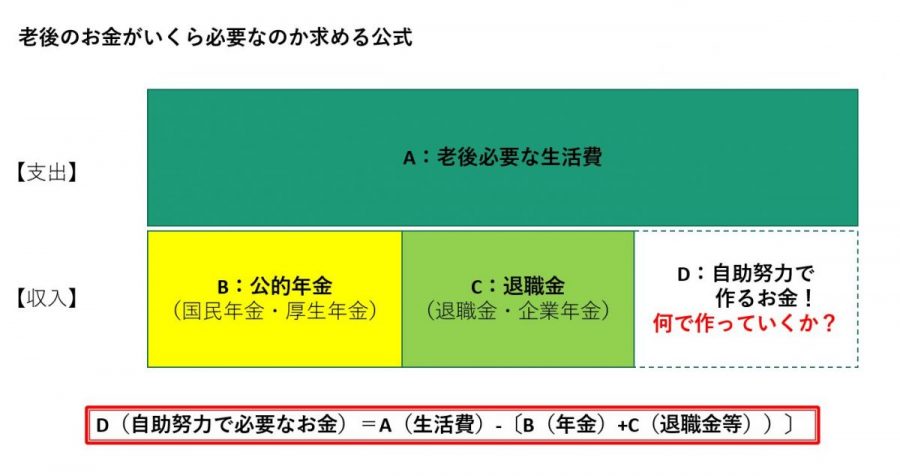

老後のお金を知る上での公式がこちらになります。

この公式に当てはめていきます。まずは、個々に見ていきたいと思います。

A:老後に必要な生活費

あなたの生活費を知ることが必要!

あなたは、家計簿つけていますか?

それぞれのご家庭の基準がありますので、やっぱり家計簿をつけていないと正確にはわかりません。

ぜひ、家計簿をつけていただきたいのですが、今日は、厚生労働省が出している基準を考えていきましょう。

これは、「お父さんがサラリーマン、お母さんが専業主婦」という家庭がモデルになっています。

日本の年金制度は、昭和36年につくられました。

この時に一番多かった家族構成が、「お父さんがサラリーマン、お母さんが専業主婦」だったので、今でもこの家族が基準となります。

この家族構成で老後必要な生活費は、28万円です。

もう少し贅沢したいという場合は、38万円が必要です。

よって、90歳まで生きたとした場合のAの金額は、28万円×12カ月×25年=8,400万円となります。

B:公的年金

将来の年金額は、ねんきん定期便に載っています!

ねんきん定期便、ご覧になったことはありますか?

ねんきん定期便はすごいです。今までのあなたの働き方、今までのあなたの税金の納め方などが網羅されています。

ねんきん定期便は50歳以上の方と50歳未満の方と記載方法が違います。

50歳未満の方は計算をしないといけませんので、それはまた別の機会にしますね。

50歳以上の方、記載されている金額に年数をかけていきます。

ねんきん定期便がない方やわからない方がいるので、今回は、厚生労働省が出しているモデルケースの数字を使っていきましょう。

国民年金を40年間もれなく支払った場合、今年は1年間に779,300円支給されます。

月額にすると、約6.5万円です。

よって、国民年金は、6.5万円×12カ月×25年=1,950万円です。

一方、厚生年金はどうかというと、モデルケースでは、1カ月約10万円だといわれています。

10万円×12カ月×25=3,000万円となります。

よって、モデルケースの場合は、

夫:国民年金1,950万円+厚生年金3,000万円=4,950万円

妻:国民年金1,950万円

夫婦合計:4,950万円+1,950万円=6,900万円となります。

C:退職金

退職金・企業年金はどれくらい?

厚生労働省のデータによると、定年退職の退職金の平均は、1,000万円から2,000万円と言われています。

会社によっては退職金を支給しないところもありますので、一概には言えません。

あなたの会社に確認されることをお勧めします。

また、退職金の代わりに、厚生年金基金、確定給付企業年金、確定拠出年金といった企業年金が支給されるところもありますので、もし、おありでしたらこちらの数字を入れてください。

モデルケースは、0で計算します。

D:自助努力で作るお金

モデルケースで計算してみましょう!

今まで計算してきたものを公式に代入します。

D=A-(B+C)でしたので、D=8,400万円-(6,900万円-0円)=1,500万円

よって、自助努力で作っていくお金は、1,500万円ということになります。

どうやって作っていくの?

老後の資金を作っていく方法は色々あります。

個人の給与の中から作っていく方法を挙げてみました。

- 定期預金

- 個人年金

- 会社の財形

- iDeCo

- 会社の選択制確定拠出年金

- NISA

- つみたてNISA

などが考えられます。

老後の資金を作っていくのに一番いい方法は、iDeCoと会社の選択制確定拠出年金になります。

これは、所得税、住民税が節税になり、選択制確定拠出年金の場合は、社会保険料までもが安くなるので、まずはiDeCoと選択制確定拠出年金をつかっていってください。

足りない部分を、NISAや他の方法で考えていく方法がいいでしょう。

解決のポイント

老後の資金は、人それぞれ違ってきます。

上の公式に入力して、あなた自身のオリジナルの老後資金を計算してください。

老後のお金をきちんと把握することが、老後の不安からの脱却になります!

ただ、将来の不安におびえて貯蓄ばかりするのも悲しいことです。

必要な老後の資産を把握し、余るのであれば余暇に使い、楽しい人生を過ごしていただくことが大切だと考えています。

せっかくの人生ですから、有効なお金の使い方をしましょうね!