| ご相談者 | |

|---|---|

| 年齢 | 50代後半 |

| 性別 | 男性 |

| 職業 | 会社員(電機部品メーカー勤務) |

| 家族構成 | 配偶者、子供1名(結婚して独立している) |

| 事例の分類 | 選択制確定拠出年金(企業型)、個人型確定拠出年金(iDeCo)、借金、自己破産 |

相談のきっかけ

小遣い銭の不足を補うためにキャッシングをしたことがきっかけで、借入金が500万円になってしまいました。返済が困難なので、自己破産の申請をしようと考えています。私は、会社で選択制企業型確定拠出年金に加入しており、私も少し掛金を足してやっています。弁護士とファイナンシャルプランナーのいるさくら総合法律事務所にご相談にきました。

ご相談内容

電機部品メーカーで働かれている会社員です。軽い気持ちでキャッシングをしたところ借金が嵩み、気がついたら数社の金融業者などからの借金が500万円になってしまいました。カードキャッシングなどをして、「借金返済のために借金をする」という生活を送っています。

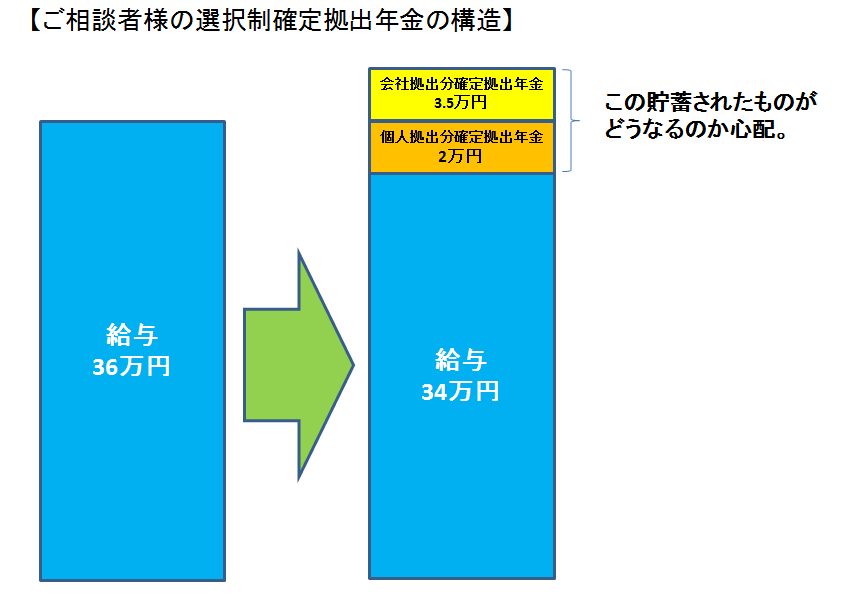

会社で企業型の選択制確定拠出年金をしています。選択制確定拠出年金ですので、会社と従業員合わせて月額55,000円まで拠出が可能です。あと数年で定年退職するので、自分の老後のために、会社のかけてくれる確定拠出年金のほかに、自分でも毎月20,000円の確定拠出年金の掛け金を出しています。

知り合いから「破産をすると、財産を手放さないといけないよ」と聞きました。確定拠出年金をA銀行でやっており、運営管理機関であるA銀行からも借入金があります。もしかしたら、その借入金と確定拠出年金は相殺されてしまうのでしょうか? 自分と妻の老後はどうなってしまうのか心配です。

ご相談でお話しした内容

1つずつ整理をしていきましょう。

iDeCoは個人型の確定拠出年金のことです。ご相談者さまは、企業型の選択制確定拠出年金に加入されていますので、ご注意ください。

確定拠出年金でご心配なところは、毎月のお給料のうち、確定拠出年金で何年も貯めた黄色とオレンジ色の箇所の貯蓄されたものになります。

その前に、自己破産についてお話します。

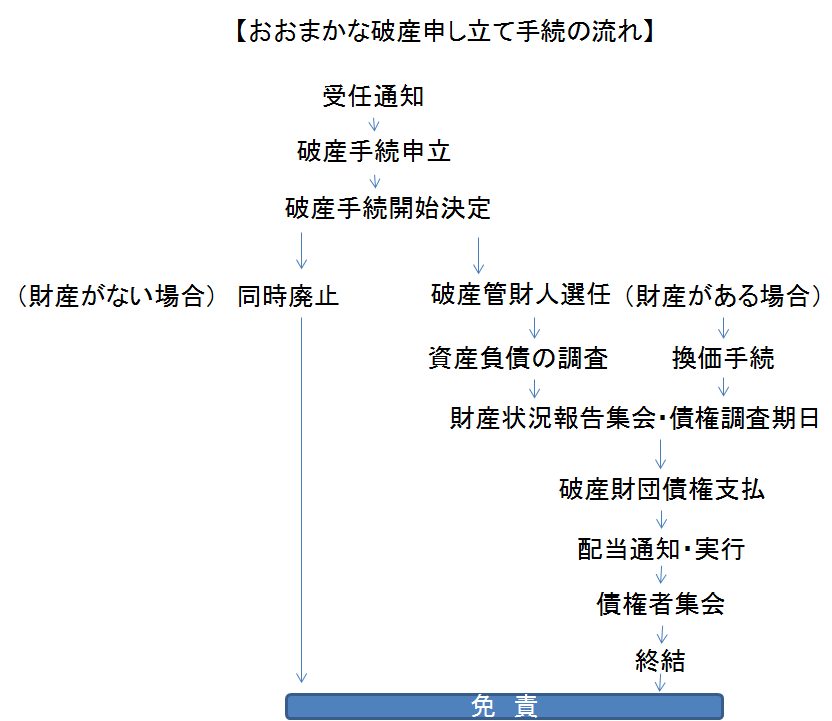

自己破産はどのような手続きを取るのですか?

裁判所に破産の申し立てを行います。

ご相談者さまに換金して配当すべき財産があれば、破産管財人がついて、破産手続きを行います。

財産がなければ、管財人はつかずに破産開始決定と同時に破産手続きは終了します(同時廃止と言います)。ケースにもよりますが、今回のご相談者さまは同時廃止でいくことができました。

預貯金や車などの、財産価値のあるものはどうなりますか?

これは、上の図の(財産がある場合)になります。

ちょっと専門的なお話になります。

個人の財産は、「破産財団に属するもの」と「自由財産」に分類されます。

預貯金や株式、生命保険や不動産などの財産、資産の多くは、相談者さまのお友達のおっしゃるとおり破産財団に属し、手放さなければなりません。

破産が認められ、破産開始決定が出ると、破産財団に属する資産は、破産管財人によって現金化され、相談者さまが借金をしている債権者たちに分配されることになります。

ところが、もう一方の「自由財産」は、破産者(ご相談者さま)が自由に管理処分できることになるんですね。そのうちの1つが、差押禁止財産というものです。

差押禁止財産とは、生活に欠くことのできない家財道具や、給料および退職金請求権の4分の3等……です。

ごちゃごちゃ書きましたが、資産があれば生活するための最低限のもの(家財道具や現金99万円までなど、自由財産となる資産)を除いてすべて現金化し、債権者(ご相談者さまが借金などをしたところ)に債権の優劣や金額に応じて分配すると言う手続きをします。

これからの生活はどうなりますか?

弁護士から受任通知を債権者に送ると、債権者からご相談者さまへの取り立ての請求はなくなります。取り立てがなくなりますので、とても安心しますよ。また、破産手続き中は、警備会社や保険業務などの職には就けませんが、今回の場合は電機部品メーカーにお勤めなので仕事を辞める必要はありません。

むしろ、今後の生活のために辞めないでくださいね。また、破産手続開始決定が出てから作り出した財産は、もうご相談者さまのものです。

それまでの資産と負債をもって債権者に分配する金額等が決まります。

また、免責決定が出たら今までの借金は帳消しされ、普通の方と同じような生活を送ることが出来ます。

確定拠出年金はどうなりますか?

確定拠出年金は、確定拠出年金法第32条で、「給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。」となっています。

よって、確定拠出年金は差押禁止財産となり、自由財産に分類されます。

ですから、ご相談者さまが自己破産をしても、確定拠出年金も厚生年金も破産手続きで債権者にとられることはなく、60歳になったら支給されますのでご安心ください。

ご相談者さまも、裁判所から「破産手続きをしてもいいよ」という破産開始決定が出て、その後に「借金は払わなくてもいいですよ」という免責決定を受ければ、破産前の債務(借金)を支払う必要はなくなります。ご相談者さまは確定拠出年金をお掛けになっていたんですよね。借金は帳消しになりますが、60歳を過ぎたら、確定拠出年金は支給してもらえるので、安心ですね。

ちなみに、もしここで、仮に、すぐに現金が必要になるからと思い、確定拠出年金を利用せずA銀行で積立預金をしていたらどうなると思いますか?

それは破産手続きの中で、A銀行の借り入れと相殺されていました。確定拠出年金にしていて老後が守られたということですね。

ただし、税金の滞納分など、免責の対象にならない一部債権は免責後も必ず支払わなくてはなりません。会社員の多くは、通常、市県民税などは会社が徴収して納めるという特別徴収で行いますので問題ありませんが、普通徴収にしていて、個人で支払っている場合、滞納されてはいませんか? もし滞納されていれば、たとえ年金であっても差し押さえをされる可能性がありますからご注意くださいね。

解決のポイント

確定拠出年金で拠出した掛金は差し押さえされず、厚生年金と同様個人の年金として守られます。

自己破産をしても守られ、自分の老後資金の年金として支給されます。ただし、税金の滞納がある場合は、差押をされる可能性がありますから、ご注意ください。

ご相談者さまは、今回、破産をしてしまいましたが、裁判所に提出する家計簿である「家計の状況」を拝見すると、普段の生活費も見直した方がいいと思われます。

二度とこんな悲しい目に遭わないよう、家計のアドバイスもさせていただきます。

第二の人生を豊かなものにするためにがんばっていきましょう!