前回、前々回と確定拠出年金のメリットをそれぞれお伝えしました。

前々回は、入り口の話で、確定拠出年金の掛け金が、所得税の計算をするときに全額控除をしてくれると言うお話でした。それによって、12月のお給料がまたさらに増えるよとお伝えしました。

前回は、出口の話で、確定拠出年金をもらうときに、今度は一時金でもらう場合は、退職所得控除の枠を使うことができますよ。なので、金額によっては税金が全くかからないことがあります。

この2つでもとってもメリットは大きいのですね。

今日は「入り口」「出口」ときましたから「途中」のお話です。

途中のメリットとは?

途中のメリットって何のことでしょう?

預金通帳を見てください。

例えば、2月と8月くらいに「利息80円」という記載があるとします。

それは、実は20%の利子所得が引かれているのをご存じでしたか?

「知らないよー」という方もいらっしゃると思います。

そうなんです。知らず知らず、税金が引かれていたんです。

知らないって怖いですね。

でも安心してください。

確定拠出年金を使うと、「利息80円」が「利息100円」となるんです。

例えば、毎月5万円を0.01%の定期預金に預けた場合と、確定拠出年金にした場合を比べてみましょう。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 銀行積立預金 | 600,017 | 1,200,082 | 1,800,196 | 2,400,356 | 3,000,565 | 3,600,822 | 4,201,126 | 4,801,478 | 5,401,878 | 6,002,326 |

| 確定拠出年金 | 600,022 | 1,200,104 | 1,800,246 | 2,400,448 | 3,000,710 | 3,601,032 | 4,201,414 | 4,801,856 | 5,402,403 | 6,002,920 |

うーん、元本を保証してくれる預金は、利率がとても悪いので、あまりメリットがわからないですね。

でも気をつけてください。

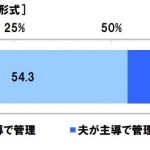

実際に半数以上の方が、確定拠出年金の投資先が「預金」を選ばれています。

これはちょっともったいないな、と私は思います。

では、これを、運用に回したら、どうなるでしょうか?

とてもはっきり差が出てきます。

こんな商品が実際にあるかどうかは別として、毎月5万円を毎月積み立てし、3%と5%で運用した場合10年後の金額は、

| 10年後の元本 | 3%で運用した場合 | 5%で運用した場合 | |

|---|---|---|---|

| 銀行積立預金 | 6,000,000 | 6,783,752 | 7,380,750 |

| 確定拠出年金 | 6,000,000 | 7,004,472 | 7,796,384 |

| 差額 | 220,720 | 415,634 |

運用した場合は、「途中のメリット」が顕著に表れてきます。

途中のメリットとは、運用益に税金がかからないということです。

通常は20%(実際には20.315%)かかる税金が、確定拠出年金は全く税金がかかりません。

ということは、3%の運用では220,720円、5%の運用では415,634円の差が出ます。

この差はおおきいですね。

税金を払わないだけで、運用益の差がこれだけ出てきます。

まとめ

確定拠出年金は、「入り口」「途中」「出口」と3つの税制メリットがあることがわかります。

数%運用を上げるのは大変ですが、確定拠出年金をするだけで、実は運用していることと同じ効果が出てきます。

同じ条件で毎月積み立てをするのであれば、確定拠出年金を使わない手はないですね。

こんなに素敵な制度ですから、上手に使っていきたいですよね。