「相続対策」といえば、親の相続に目がいきがちですが、ご自身の相続対策や老後の生活準備などは万全ですか?

まだまだ若いし、親の相続も始まっていないから、自分の相続や老後について考えなくてもまだ大丈夫だと思っていませんか?

今回は、「争族を避けるために、今の自分にできること」の1つとして、税制上の優遇を受けた制度である「確定拠出年金」を使って、自分の手で、効率的に自分の老後の資金を作る方法について、お話していきたいと思います。

争族を避けるために、今の自分にできること

争族の原因は、親の財産だけではありません

「争族」になってしまう理由はたくさんありますが、さくら総合法律事務所で扱った相続事件でも、「自分の老後資金として、親の遺産をあてたいと考えている。」と相続人がおっしゃっていたケースがありました。

若い時から親の財産はあてにせず、「自分の老後のお金は、自分で用意する」と考えていたなら、親の死後、親の遺産をめぐって兄弟の仲が分裂してしまうような悲しいことは起きなかったかもしれません。

中には病気やリストラなどどうしても避けられない理由で老後資金を貯められず、親の遺産をあてにせざるを得ない方もいるかもしれません。

今回はそういう方のことを言っているのではなく、老後資金を準備し、ひいては争族を避けるために若いうちからできることはないかと一緒に考えていって欲しいな、ということです。

確定拠出年金を始めませんか?

老後資金を貯めるのに適しているのが、国の制度である「確定拠出年金」です。

今年の1月から、公務員や専業主婦なども確定拠出年金の個人型に加入できるようになりました。

結果的に、ほぼすべての人が確定拠出年金に加入することができるようになったんです。

そのため、最近では、確定拠出年金の個人型のことを、親しみを込めて「iDeCo(イデコ)」と呼ばれるまでになっています。

確定拠出年金の種類

確定拠出年金は、企業型と個人型があります。簡単に下記にまとめてみました。企業型と個人型では、掛金や入れるタイプも変わってきますが、「老後の資金を作る」という点は変わりません。

企業型

| 年 齢 | 会社の規約による。65歳まで延長可能。 |

|---|---|

| 加入者 | 確定拠出年金を導入する会社の第2号被保険者(会社員・公務員) |

| 掛け金の拠出 | 会社(規約により個人拠出もできる)。 |

個人型(iDeCo)

| 年齢 | 20歳~60歳 |

|---|---|

| 加入者 |

|

| 掛け金の拠出 | 個人 |

確定拠出年金のメリット

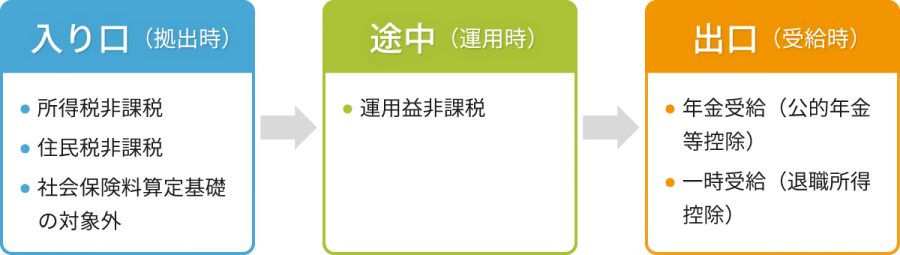

確定拠出年金は、入り口(拠出時)、途中(運用時)、出口(受給時)で大きな税制優遇があります。

入り口(拠出時)

入り口では、所得から確定拠出年金の掛金が全額控除になります。

これにより、所得税を支払っていた場合、所得税、住民税等の減額になります。

例えば、所得税が10%の人は、住民税はどこでも一律10%であるため、掛金に対する税金の払い戻し効果は、20%の運用利回りと同じ節税効果が現れます。

途中(運用時)

途中では、確定拠出年金の商品の運用益が全額非課税になります。

確定拠出年金では、元本確保型の商品か投資型の商品を選びます。

元本確保型の商品には、預金や生命保険があたります。

投資型の商品には、投資信託があたります。

預金から出た利息や投資信託から出た運用益などが非課税となり、そのまま再投資されます。

通常、預金利息や運用益に課される所得税が引かれないのが特徴です。

出口(受給時)

出口では、一時金で受け取る場合は、退職所得控除が使えます。

これは、掛金を掛けた期間が25年で、確定拠出年金が1200万円になったとすると、1,200万円から、退職所得控除として(20年×40万円)+(5年×70万円)=1,150万円が引かれます。

それに1/2を掛けた25万円に対して所得税がかかってくることになります。受取金額が1,150万円以下であれば税金はかからず全額無税で受け取ることができます。

年金で受け取る場合は、公的年金控除を使えますからこちらもお得です。

確定拠出年金のデメリット

確定拠出年金のデメリットは、一度始めてしまうと、やめられないという点です。

掛金の積立の停止はできますが、手数料が引かれてしまうため、普通に預金をしていた方が良かったと言うことにもなりかねません。

企業型なら3,000円から、個人型なら5,000円からできますので、金額を調整しながら、貯蓄だと思ってされるのもいいですね。

また、私個人的にはメリットだと思うのですが、60歳まで引き出しができないという点がデメリットだという方もいます。

私がなぜメリットだと思うのか?

確定拠出年金の目的は、「老後の資金」を貯めるためです。

だから、60歳まで引き出しができなければ、老後の資金としては強制的に貯めることができるというわけです。

私たちの豊かな未来のために!

だからといって、借金をしてまで確定拠出年金の掛金を積み立てた方が良いというのではありません。

少しでも私たちの老後の生活の不安を軽減できれば、争族を回避することが期待できます。

そのために、老後の貯蓄は欠かせません。

それならば、国の優遇された制度を使って、自分の手で、効率的に、自分の老後を作っていく確定拠出年金を利用しない手はないのではないでしょうか?

国の制度を上手に使って、まずは自分の老後の生活を安心なものにしておくことが、若いうちからできる争族対策の一つです。